🎁Amazon Prime 📖Kindle Unlimited 🎧Audible Plus 🎵Amazon Music Unlimited 🌿iHerb 💰Binance

播客

描述

🎤本期嘉宾:

⏯️本期简介:

从比较自上而下的视角和两位好朋友聊了聊对本轮房地产宽松周期的观察和思考。

🎯时间轴:

01:23 不同年龄层对房子的思考

03:57 现金流量表受损→精神缩表→提前还贷减少负债端

04:53 本轮救的是房地产?还是救房价?

08:06 金融与房地产:银根连着地根

14:27 来自上一轮房地产牛市的记忆

16:24 大卫翁带来的海外视角的观察

19:20 本轮地产宽松周期就像一台精密的手术

20:45 本轮宽松周期和2015年那轮的不同

25:39 老钱(90后)和大卫翁(85后)介入地产周期的时间和精力不同,导致想法上有很多差别

30:34 我们预测房地产的三种走向:

①乐观情景 ②中性情景 ③悲观情景

三种情况分别给多少概率?

34:36 最近观察到的一些现象:挂牌量增多,抛压很大,成交边际趋弱

37:32 本轮购房动力不足背后,大家的顾虑是啥?

41:32 希望本轮房地产能稳住,也希望房价上涨别透支

44:35 越南房地产市场越来越像中国了?

47:11 日本的作业抄不得,中国房地产市场遇到的困难是没有先例的

48:23 如果未来房地产市场要硬着陆,那保交楼这件事能得到解决吗?

55:29 针对三种不同的未来预期,我们买房者分别应该采取什么样的行动?

56:42 老钱的重点观察对象:刚需房的共识是否会在这一轮破灭

1:06:05 给买房者的实用建议:月还款额不超过税前工资的 30%;算清自己的现金流能否扛过 5~8 年的周期

1:10:36 卖房者看这里:针对三种不同的未来预期,卖房者又该采取什么样的行动?

1:12:25 总算打起来了!超一线限购是否会放开,大卫翁和老钱打了个赌!你支持哪一边?

1:19:01 二三线和更低线城市,这一轮买卖房产有哪些需要特别注意的地方?

📁 本期内容相关资料:

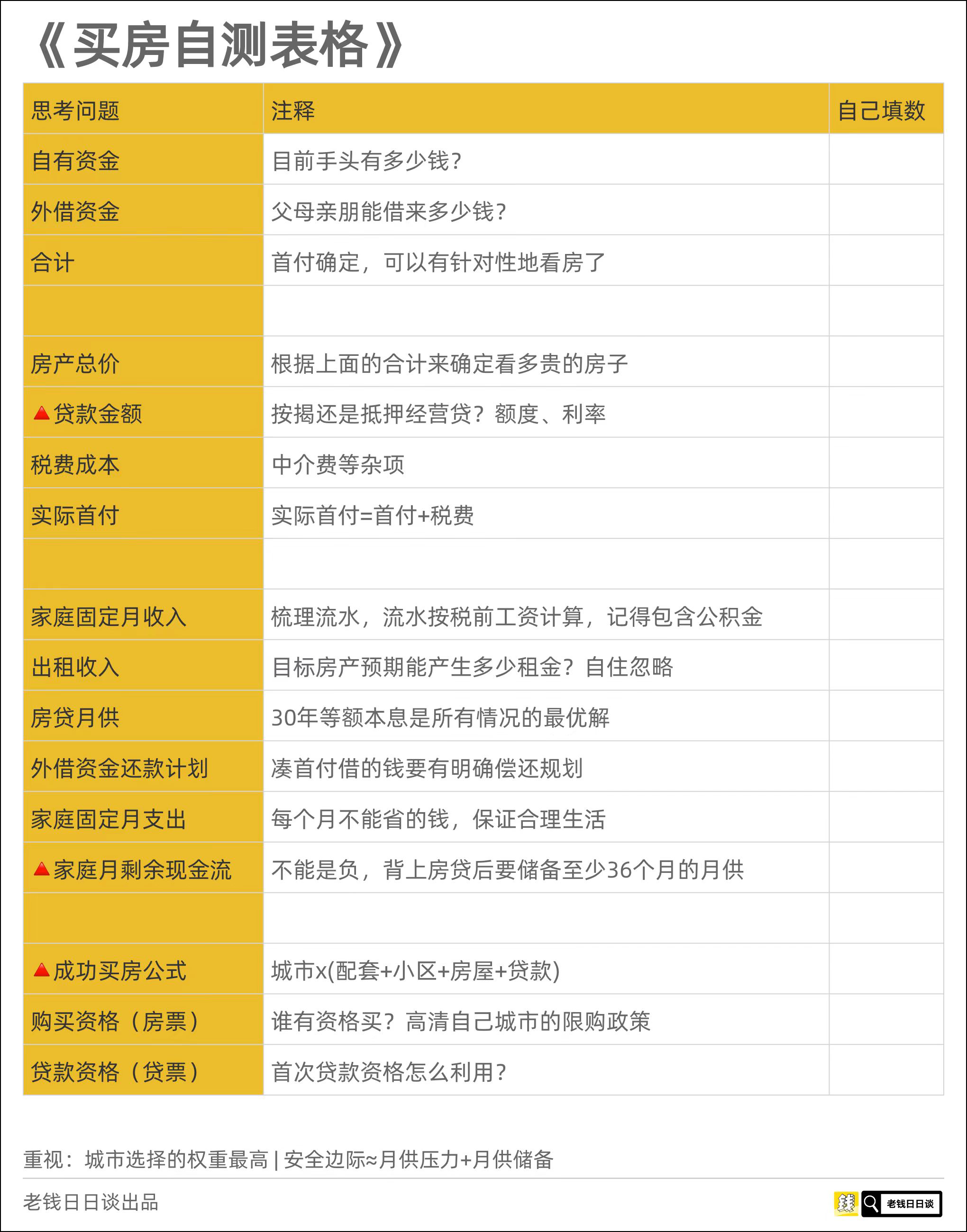

「过去这么多年,我一直在强调买房自测表格的重要性,其实是想请大家算明白,不要再像上一轮那样哪怕背负着 5%~6% 的房贷利率也要去硬上车。请大家务必算好安全边际。」

如果你只是有个模糊的买房念头,这份表格能帮忙落地——有没有资格买?谁来买?目前能买多少钱的房子?月供压力大不?生活状态的改变源自现金流变动,而买房就是个长期影响现金流的决策。

如果一个决定要让你负债十年以上,最好做决定之前就把影响计算清楚,而不是之后。

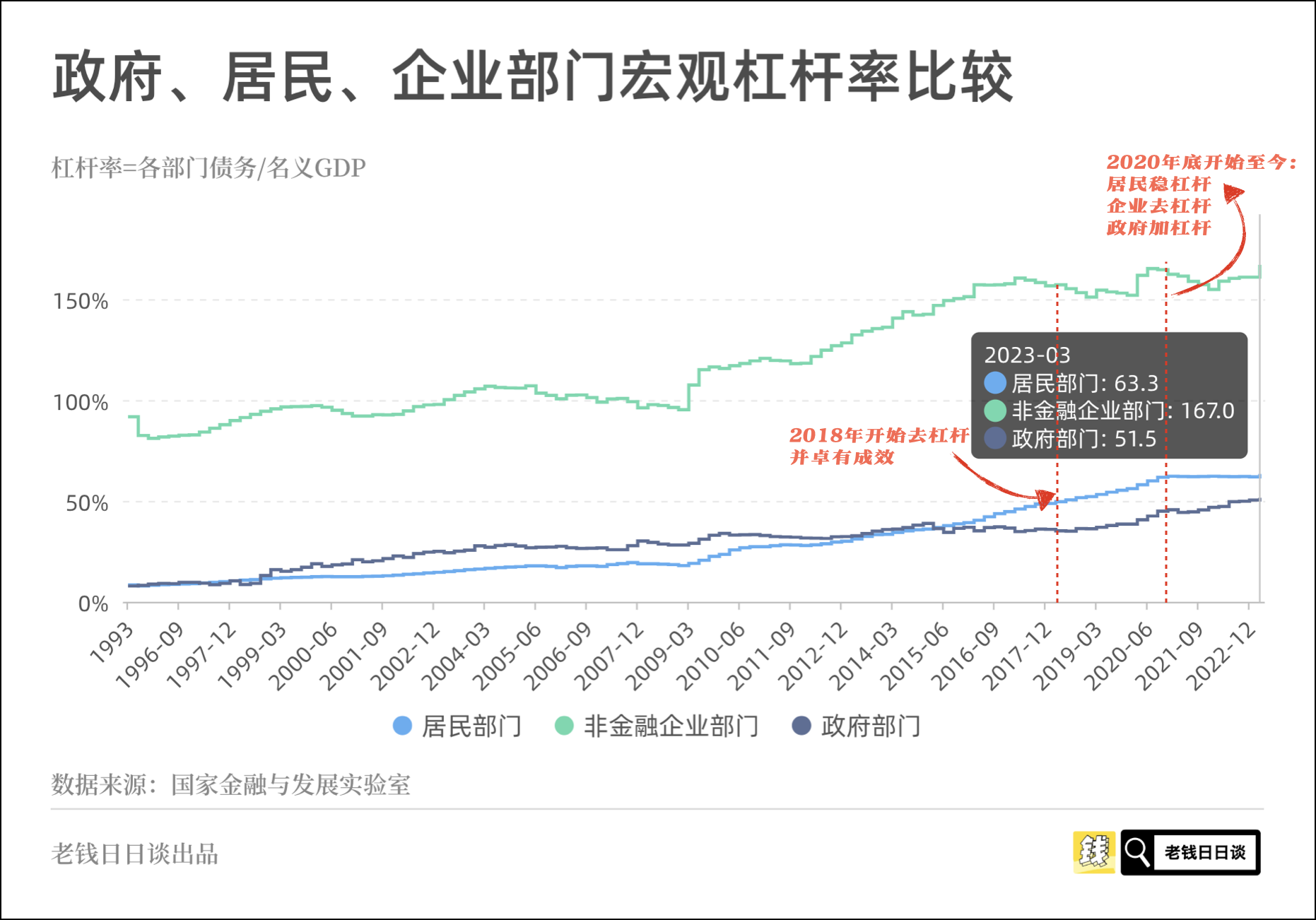

「其实,从 2018 年就开始稳杠杆了,或者是去杠杆。然后,到 2020 年大家说卓有成效,放假又开始小涨了一批。但是,到 2020 年的第三季度,居民部门杠杆率一直稳到了今天。那也就是说,接下来一轮能『扛鼎』的又是居民部门,那居民部门能扛的也就是房子。」

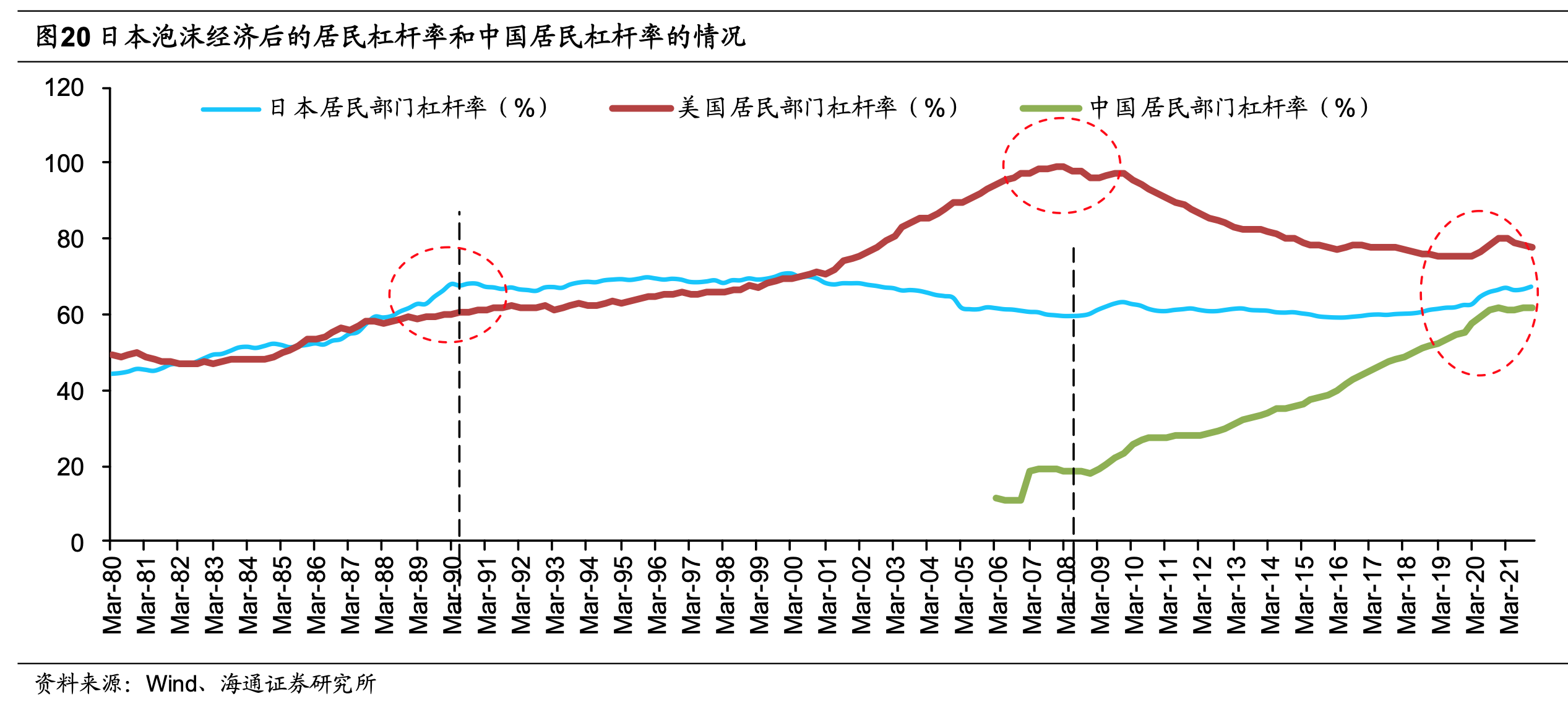

「那如果回顾一下过去,还发生了几件事。第一个就是居民部门的宏观杠杆率快速提升到了 62%,然后从 2020 年一直稳到了今年。那接下来,可能还要由居民部门去加杠杆。这个杠杆水平,我们可以横向比日本、美国,看看还有多少加的空间。」

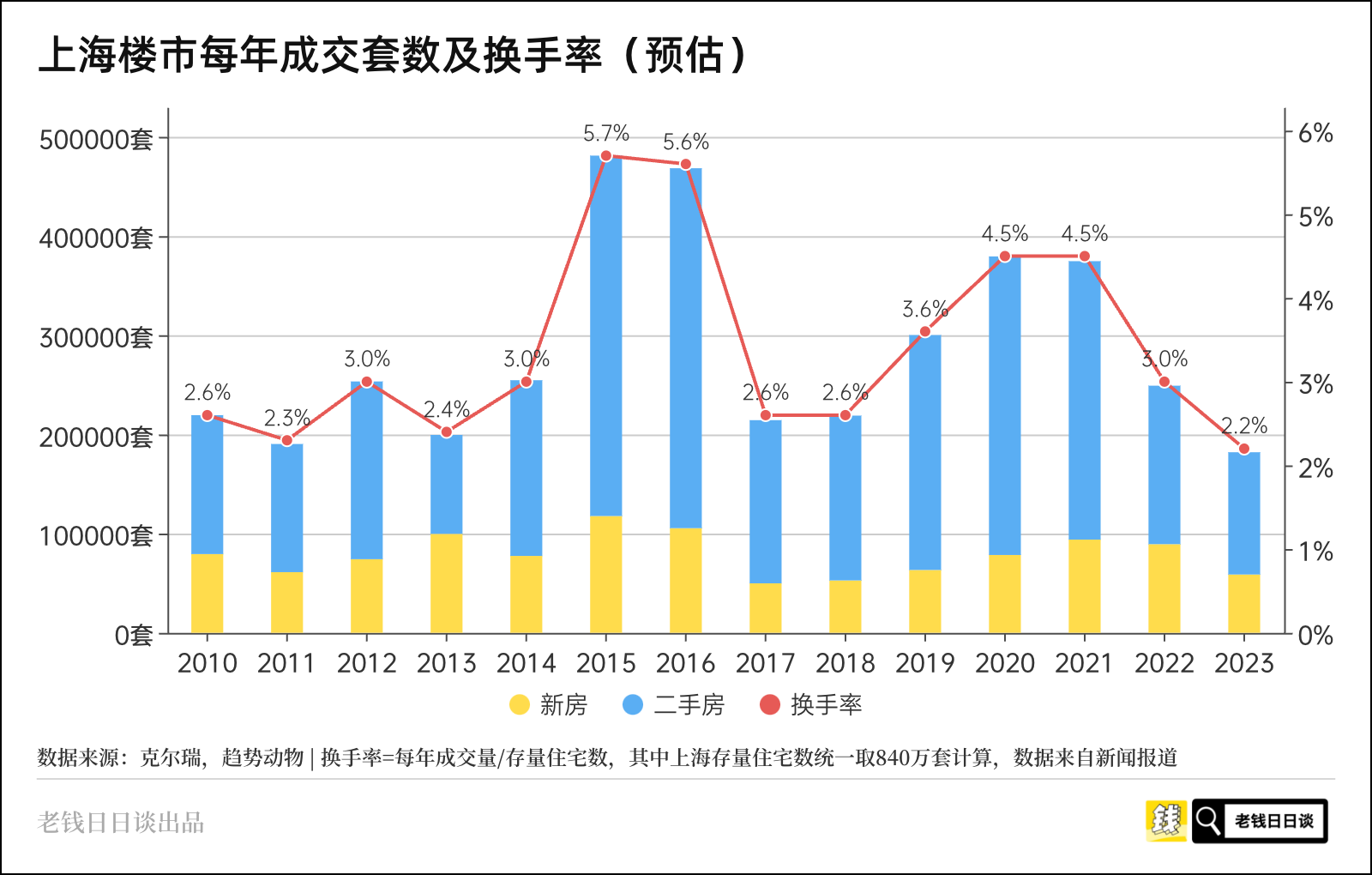

「房价上涨本身是一个量价关系。

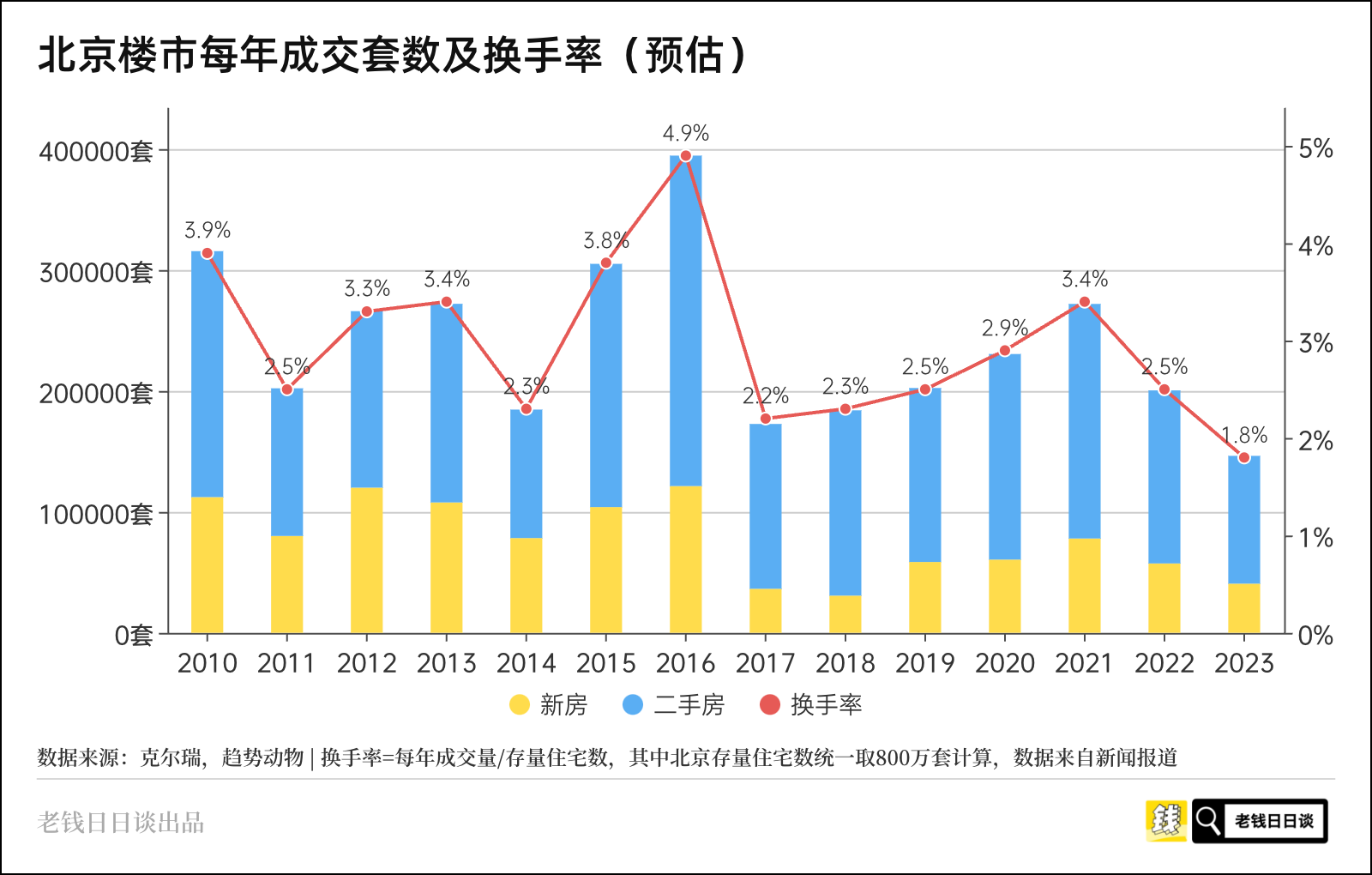

如果我们参考 2016 年那轮上涨的细节,它是这样的:成交量先起来,这就是所谓的『量在价先』👉 这个成交量把当时市面上诚心卖的、没有硬伤的、有性价比的房源快速扫掉了 👉 这个时候,你会发现市面上没有太好的房源了 👉 大家开始涨价,越涨买房人越慌,他越要求他越想快点上车 👉 那房东就可以坐地起价,或者说一天一个价。这也是 2016 年那轮非常常见的新闻,这个过程把大家的房子的价格给拉起来了,因为房价和股价一样,它都是边际成交去定价的。

这是我们看到的那一轮上涨,那也就是说,如果量不起来,价是不太可能起来的。从 2020 年至今,我们看到的一线城市的房价是K型分化的。以北京为例,学区房涨得是很好的。然后,以上海和深圳为例,改善型住房或者是高总价住房的涨幅是很高的。」

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。